Aquest article estrena una sèrie en els que s’analitzaran:

- L’evolució de l’endeutament de les Administracions Públiques de l’Estat (AAPP).

- L’evolució del PIB a Catalunya i a Espanya.

- La inversió de l’Estat i els seus organismes i empreses a Catalunya.

- Possibles criteris de repartiment de l’endeutament espanyol en una Catalunya independent.

- Possibles propostes per abordar l’endeutament en la desconnexió i/o posterior negociació amb l’Estat espanyol.

Totes les dades que s’utilitzen són oficials i públiques i figuren en documents i bases de dades de lliure accés facilitades pel Banco de España, el Ministerio de Hacienda y Administraciones Públicas, l’Instituto Nacional de Estadística o la Intervención General del Estado, amb les possibles bondats i limitacions que aquestes fonts contenen.

El propòsit fonamental és descobrir certs patrons de comportament, desiguals trajectòries, que ajudin a explicar la situació actual i l’evolució recent del volum d’endeutament, així com començar a albirar algunes conseqüències futures de cara a una possible negociació relacionada amb el procés d’independència de Catalunya.

L’evolució de l’endeutament de les Administracions Públiques de l’Estat (AAPP) per import absolut

A l’Estat espanyol al final de 2014 només el 23% de l’endeutament públic correspon a les Comunitats Autònomes (CCAA), mentre que aquestes assumeixen el 32% del conjunt de la despesa de les administracions públiques a Espanya. L’impacte de la crisi econòmica ha fet estralls en gairebé totes les CCAA però de forma molt desigual.

Segons la mateixa Generalitat de Catalunya, els quatre factors principals que han fet persistent el seu dèficit i han contribuït al creixement de l’endeutament els darrers anys són:

- la caiguda dels ingressos per efecte de la crisi,

- l’increment de la despesa social, per la crisi però també per l’increment de població,

- l’increment de la despesa per interessos del deute, malgrat l’entorn de tipus d’interès baixos, i

- els compromisos de pagaments diferits per a infraestructures, com a despesa rígida que s’ha d’afrontar cada any.

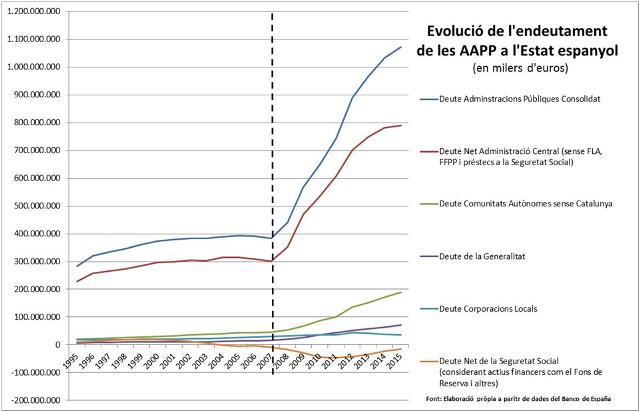

Al gràfic 1 i seguint la metodologia utilitzada pel Banco de España, es mostra l’endeutament net consolidat de les diferents administracions públiques espanyoles (1).

Gràfic 1: Evolució de l’endeutament en imports absoluts (1996-2015)

Des de l’any 2007, l’endeutament agregat de totes les AAPP a l’Estat espanyol ha seguit una dinàmica expansiva en imports absoluts d’endeutament fins a assolir l’import de 1.072,2 mil milions d’euros al final de 2015.

L’endeutament de la Generalitat se separa del de la resta de CCAA per focalitzar l’atenció en aquest aspecte. L’endeutament de la Generalitat assoleix la xifra de 72,3 mil milions d’euros al final de 2015 (2).

En el gràfic 1 anterior, s’observa un creixement tendencial relativament similar en tots els casos (més endavant el detall ens farà veure que això no és així) i es constata que:

- Lògicament, l’endeutament net de l’Administració central de l’Estat és el més gran, tot i que mostra símptomes de moderació en el creixement els darrers anys, i assoleix els 790,3 mil milions d’euros al 2015.

- L’endeutament net de la Seguretat Social és negatiu, gràcies al Fondo de Reserva, tot i que ha minvat a menys d’un terç del que va arribar a ser al final del 2010.

- L’endeutament de les corporacions locals és el més estable i tendeix a disminuir des de mitjan 2012.

- Cap al final del 2011, l’endeutament de la Generalitat supera al del conjunt de les corporacions locals espanyoles.

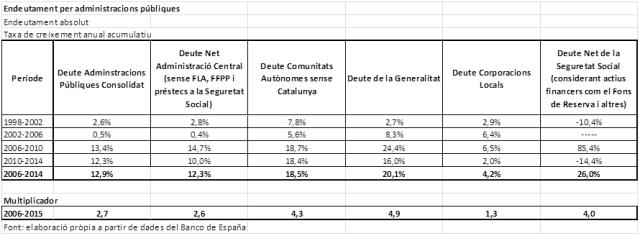

En la taula 1 s’analitzen seguidament les dades de les taxes de creixement de l’endeutament, segons administracions, des de l’any 1998, i per subperíodes quadriennals (que podríem assimilar a l’acceleració en la velocitat de creixement de l’endeutament).

Taula 1: Taxes de creixement quadriennals de l’endeutament per imports absoluts (1998-2014)

Algunes consideracions:

- Del 2006 al 2015, l’endeutament de la Generalitat es multiplica per 4,9 vegades, en front de només les 2,6 vegades del de l’Administració Central de l’Estat o les 2,7 de l’endeutament Públic Consolidat. També és superior a les 4,3 vegades de la resta de CCAA espanyoles.

- Si analitzem el detall de les taxes de creixement per períodes, s’observa que en el període 2006-2010 la taxa de creixement anual acumulativa del deute de la Generalitat fou d’un 24,4%, molt per sobre de tota la resta d’agrupacions considerades. També, es pot observar que en el període 2010-2014 l’endeutament de la Generalitat ha crescut menys que l’endeutament de la resta de CCAA (esforç considerable i diferencial de contenció del creixement de despesa en l’etapa més difícil del cicle econòmic).

- L’Administració Central de l’Estat presenta per a tots els períodes considerats, i per al conjunt 2006-2014, taxes de creixement de l’endeutament molt més baixes, només superades en moderació per la del conjunt de les Corporacions locals.

- Les taxes de creixement del Deute Net de la Seguretat Social no són d’aplicació, i podrien generar confusió, pel canvi de signe que experimenten. En el període 1998-2002 es va reduir l’endeutament progressivament, els següents anys es va anar acumulant un creixent Fons de Reserva (endeutament net negatiu) que els quatre darrers anys s’ha reduït a menys d’un terç dels seus màxims registrats al final del 2011. Aquesta reducció s’explica pels dèficits creixents de la Seguretat Social des del 2011.

L’evolució de l’endeutament de les Administracions Públiques de l’Estat (AAPP) en relació al seu PIB

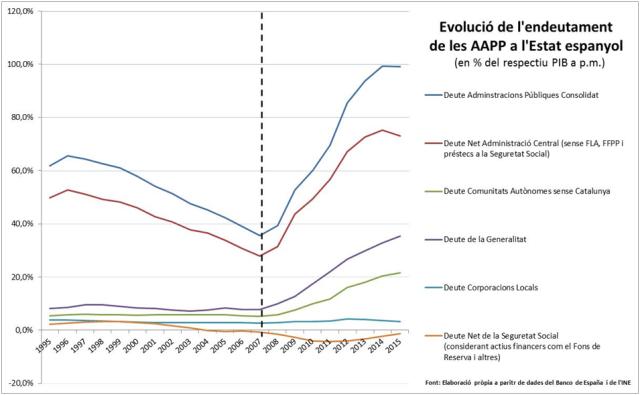

En aquest apartat s’analitzen les dades d’endeutament, ja no en xifres absolutes sinó en relació amb el valor de la producció interior bruta a preus de mercat, per a cada un dels anys. És un indicador que ens mostra els anys en què es trigaria a tornar el deute, si es dediquessin tots els recursos que produeix un territori a aquest propòsit, i res més a cap altre.

Gràfic 2: Evolució de l’endeutament com a percentatge del PIB respectiu (1996-2015)

El gràfic 2 és diferent al gràfic 1 anterior i força inquietant. Ens ofereix una bona perspectiva a llarg termini de les evolucions diferenciades de l’endeutament en relació amb l’evolució econòmica de cada territori. Algunes consideracions:

- En l’època d’elevat creixement econòmic, anterior al 2007, es redueix l’endeutament consolidat de l’Estat espanyol en relació al PIB a p.m., però aquesta reducció es concentra quasi exclusivament en l’Administració de l’Estat, si bé és també cert que les corporacions locals mostren una trajectòria estable.

- En el període de creixement econòmic anterior a 2007, tant la Generalitat, com la resta de comunitats autònomes, mantenen un rati relativament estable, però amb lleugera tendència a l’alça (que no de reducció, com en el cas de l’Administració central de l’Estat). Posteriorment, s’afegeix un molt fort creixement de l’endeutament dels darrers anys combinat amb un menor creixement econòmic. Aquest fet ens indica que el problema s’arrossega de lluny i no és només producte de la crisi. La crisi, i les polítiques econòmiques i fiscals amb les quals s’ha abordat, ha agreujat un problema -prèviament larvat- de forma exponencial.

- Des de l’any 1995, la Generalitat de Catalunya sempre mostra un endeutament en relació amb el PIB superior a la resta de CCAA (podria deduir-se que és un dels casos més punyents i llastrats de l’observació anterior).

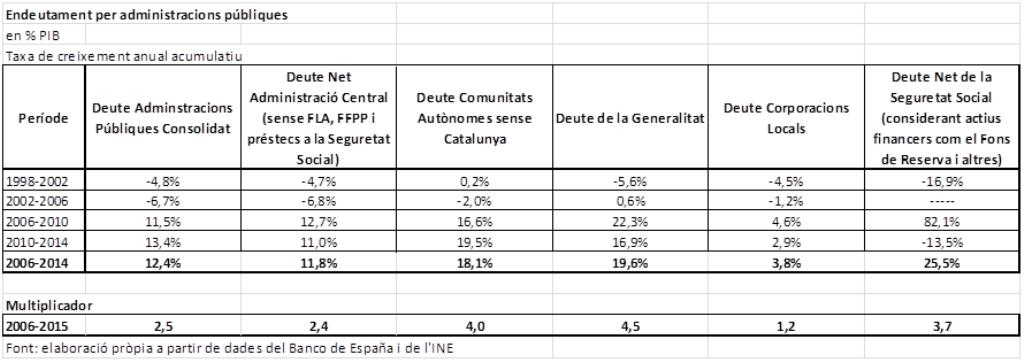

A partir de les dades anteriors, seguidament s’analitzen les taxes de creixement de l’endeutament en relació amb el PIB per a les diferents administracions. Es defineixen també subperíodes quadriennals, per tal d’evidenciar els períodes en què l’evolució ha estat més diversa entre les diferents administracions considerades.

Taula 2: Taxes de creixement quadriennals de l’endeutament com a percentatge del PIB respectiu (1998-2014)

Algunes consideracions sobre la taula 2 anterior:

- Curiosament, l’endeutament consolidat de les administracions públiques presenta quasi el mateix multiplicador que en la taula en què es mostren els valors absoluts (2,5). La resta de multiplicadors són similars però lleugerament menors (el mateix passa amb les taxes de creixement).

- El multiplicador que es redueix més és el de la Generalitat de Catalunya. Això té a veure directament amb el denominador de la fracció, el PIB, ja que anteriorment hem vist com el seu endeutament creix més que a les altres administracions considerades. Al créixer més el PIB de Catalunya que el d’Espanya els darrers anys (com veurem més endavant) se suavitza una mica la taxa de creixement de l’endeutament en termes relatius en relació amb el PIB, que no pas en termes absoluts.

- L’efecte conjunt, d’un creixement major de l’endeutament per part de la Generalitat de Catalunya, amb els interessos que se’n deriven, acaba actuant com un impost sobre el major creixement del PIB que beneficia els tenidors del deute de la Generalitat (inicialment, pel diferencial d’interessos a pagar i cobrar, a l’Administració Central amb el FLA i altres mecanismes de liquiditat i, finalment, directe o indirectament en benefici dels inversors i els Bancs).

- Ara bé, es fa indispensable sostenir aquest creixement diferencial també de cara al futur, a causa de l’endeutament propi acumulat i, més encara, si es considera qualsevol hipòtesi negociada de secessió.

Continuarem, en el proper article analitzant l’evolució del PIB.

NOTES:

(1) Gràfic realitzat segons la normativa de Pressupost de Dèficit Excessiu. Aquells fons i actius financers vinculats directament a l’endeutament (Fons de Reserva de la Seguretat Social) es computen com endeutament negatiu, així com també es considera un sol cop, en consolidació, aquell endeutament que té com a finalitat el finançament d’una altra administració pública (com, per exemple, el Fondo de Liquidez Autonómica) i s’imputa aquest deute a l’administració final destinatària.

(2) Al final de 2014, el 50% del deute de la Generalitat recollit pel Banco de España, 32,6 milers de milions d’euros, correspon a endeutament directe amb l’Estat espanyol i vinculat a diferents mecanismes de liquiditat. El 2016 es comencen a retornar els préstecs FLA per import de 2,9 milers de milions d’euros. Val a dir, però, que aquest import publicat pel Banco de España no inclou encara el 2,7 milers de milions d’euros d’avals concedits a organismes autònoms i empreses públiques de la Generalitat (que s’incorporaran durant el 2016, per les noves exigències comptables de l’Eurostat). Tampoc els 1,1 milers de milions d’euros d’avals a empreses privades, ni els 80 mil milions d’euros de despeses compromeses per a inversions amb pagaments diferits i amb càrrec a exercicis futurs, fins a l’any 2108. Addicionalment, cal tenir en compte que –fins el moment- el deute de l’Administració central de l’estat no inclou els deutes dels finançaments estructurats de moltes inversions fetes pel seu grup empresarial, com és el cas de les realitzades per ADIF amb l’AVE.

")

")

[…] que encetava aquesta sèrie descriu l’evolució de l’endeutament de les administracions públiques espanyoles, en aquest segon article ens centrarem en l’evolució del PIB a Catalunya i a […]

[…] anteriors articles s’ha analitzat l’evolució de l’endeutament, del PIB i de les inversions del Sector Públic de l’Estat a Catalunya. En aquest […]

[…] és el darrer article que tanca una sèrie en què s’han analitzat l’evolució de l’endeutament, del PIB i de les inversions de l’Estat a Catalunya, així com les tendències i implicacions […]