Aquest és el darrer article que tanca una sèrie en què s’han analitzat l’evolució de l’endeutament, del PIB i de les inversions de l’Estat a Catalunya, així com les tendències i implicacions de diferents criteris de repartiment de l’endeutament de l’Estat espanyol en la hipòtesi d’una Catalunya independent.

Com a conclusió (sempre provisional), algunes propostes

En tota l’anàlisi realitzada fins aquí no s’ha tingut en consideració la impossibilitat de negociació per negació d’una de les parts, ni els elements catalitzadors que puguin arribar a forçar l’inici d’aquesta hipotètica negociació.

El no reconeixement inicial mutu dels dos possibles futurs estats independents: República de Catalunya i Regne d’Espanya, implica que sota aquest supòsit no hi hauria cap endeutament a repartir. L’endeutament consolidat de la futura República Catalana estaria constituït per l’actual deute de la Generalitat al qual caldria afegir el deute del conjunt de corporacions locals catalanes (municipis, consells comarcals, mancomunitats, diputacions i l’Àrea Metropolitana de Barcelona).

Malgrat el deteriorament de les finances de la Generalitat, en el cas d’independència unilateral, l’endeutament inicial de la República de Catalunya seria molt inferior al del Regne d’Espanya (tant en termes absoluts: 77.242 enfront de 995.000 milions d’euros, com en relació amb el de PIB respectiu: 38% enfront de 113,51%, amb dades de 2015).

Deixant de banda altres consideracions i efectes econòmics (segur que molt importants), precisament la plausibilitat de la hipòtesi de secessió unilateral pot ser la principal alternativa a jugar per la República de Catalunya, tot i que això pugui implicar el no reconeixement inicial per part del Regne d’Espanya. Lògicament, caldria comptar amb certes garanties de posterior mediació internacional per sostenir l’estabilitat econòmica, la llibertat i la seguretat de les persones. També, per tractar el repartiment d’actius-passius de forma coordinada i indissoluble amb la presència i reconeixement de la nova República de Catalunya en els diferents organismes internacionals on ara només hi té representació l’Estat espanyol. Així doncs, aquesta és la qüestió clau sempre que es consolidi primer una majoria política suficient.

Des de la perspectiva de l’evolució de l’endeutament, de la balança fiscal, de les inversions del Sector Públic Estatal, del mateix PIB, de la població, de la política radial d’infraestructures, del deteriorament dels serveis sanitaris i d’altres serveis públics per insuficient finançament…, Catalunya hauria d’afanyar-se i tenir pressa, probablement molta pressa, per constituir-se en un nou Estat. Afanyar-se per no haver d’assumir un deute propi grimpant (de moment, en un 50% en mans de l’Estat espanyol, i creixent), agreujat per la part que probablement s’acabarà heretant, d’una o d’altra manera, de l’endeutament de l’actual Estat espanyol.

Les pressions i les urgències

La posició espanyola és clara: barrar el pas i dificultar els contactes internacionals dels representants del govern de Catalunya mentre provoca l’escanyament financer de la Generalitat i l’augment del seu deute. Precisament, per això s’està produint l’actual calvari tresorer i d’endeutament creixent de la Generalitat en mans de l’actual Estat espanyol. Es tracta d’empènyer Catalunya cap al límit d’una decisió complexa i arriscada (per a la qual hauria d’estar prou preparada, tant en termes econòmics com polítics), i amb tres opcions de cara al futur immediat: el parany de la precipitació, el cansament o, en qualsevol cas, la motxilla del propi deute. Vegem-ho:

a) El parany: intentar provocar que Catalunya trenqui de forma precipitada amb l’Estat espanyol, havent d’assumir elevats riscos econòmics, financers i sense plans de contingència prou reeixits (desenvolupament pendent i accelerat d’una hisenda pròpia, cerca molt incerta i a posteriori de finançadors internacionals d’urgència…), de seguretat jurídica, de manca de legitimitat institucional per part dels ciutadans i de reconeixement internacional. Per evitar-ho cal fer els deures pendents de forma professional: anar ràpid però evitar improvisacions i precipitacions.

b) El cansament: joc brut permanent per tal de fer considerar els dirigents de la part catalana de desistir, recular, ajornar, per manca de coratge o suports insuficients, o per impossibilitat d’efectuar els darrers passos en la construcció de les estructures d’Estat, i de la llei de transitorietat jurídica, que assegurin una certa continuïtat legitimadora en el trencament. Pressionar per posar a madurar la possible pèrdua de suport popular per incapacitat pròpia, esgotament de discurs versus avenços reals, o fins i tot per produir-se una percepció generalitzada de bloqueig, sense sortida aparent, que en comptes de provocar una reacció de suport en rebel·lia de la ciutadania generi el simple desistiment per cansament, encara que sigui per ajornament temporal.

c) La motxilla del propi deute: en qualsevol cas, s’està generant una situació creixentment delicada i degradada que força la part catalana a haver d’afrontar una futura negociació, dins o fora del Regne d’Espanya, amb una tresoreria impossible, un deute propi cada cop més elevat, i unes inversions estatals cada cop més minúscules. El sosteniment de l’actual situació dificulta tant la viabilitat futura de la República de Catalunya, com la mateixa continuïtat de l’actual Generalitat. Però el més important: sega el nivell de vida i els serveis públics dels ciutadans de Catalunya, cosa que perjudica directament el benestar de classes populars i mitjanes i la qualitat dels serveis que reben. Dia que passa es van reduint ostensiblement els graus de llibertat, dins de l’estatus quo institucional, per la mateixa estratègia dissenyada des de l’Estat espanyol vers les demandes catalanes.

Hem vist com la inversió del Sector Públic Estatal a Catalunya es redueix en imports absoluts però no només pels problemes de dèficit públic de l’Estat espanyol. El fet més sagnant és que la discriminació per reducció percentual respecte al total d’inversió, converteix els imports dels tres darrers anys d’inversió del Sector Públic Estatal a Catalunya en una autèntica provocació. Sembla que la desconnexió definitiva ja ha començat, però per part de l’Estat espanyol… Al càstig polític s’hi afegeixen unes voltes de cargol en l’aspecte econòmic: allargar durant la crisi la injustícia distributiva del sistema de finançament actual (legalment amb els terminis esgotats fa dos anys), i rebre cada cop menys inversió absoluta i relativa de l’Estat a Catalunya. L’Estat actua en contra dels interessos dels ciutadans de Catalunya: en conrea sostingudament el seu empobriment present i futur.

Des de la perspectiva del creixement del PIB, la urgència és coincident. Espanya sense Catalunya creix des del 2006 fins al 2015 un 0,77% anual amb dades de PIB a p.m. Catalunya en el mateix període ha crescut un 0,84% anual acumulatiu. En els anys de crisi, Catalunya veu augmentar el pes que té sobre el conjunt de l’economia espanyola fins arribar al 18,9% del PIB a p.m. el 2015. Això s’ha produït per l’ajust del model de creixement seguit a Espanya en la darrera dècada prèvia a la crisi, però també perquè l’economia catalana surt abans de la crisi després d’enfonsar-se menys. Res assegura que això continuï així, un cop que la sortida de la crisi es consolidi. És prou coneguda la ineficient assignació de recursos públics a Espanya massa condicionada per la deriva clientelisme-amiguisme-corrupció. Quan l’economia creix fortament els recursos i les inversions públiques drenen cap a activitats amb poc valor afegit i el pes de Catalunya en l’economia espanyola s’acaba reduint (19).

També l’evolució de població és millor a Catalunya que a Espanya. Malgrat la pèrdua de població, el pes poblacional de Catalunya augmenta al perdre proporcionalment menys població. L’augment del pes poblacional també implica l’assumpció de major deute de l’Estat espanyol si aquest és el criteri que finalment, per lògica i equitat, s’acaba imposant en un hipotètic repartiment del deute estatal. També és un factor, tot i que menor, que coadjuva a tenir pressa.

Negociació prèvia o decisió unilateral

La negociació d’actius (20) i passius de forma prèvia i coordinada amb la secessió lògicament dóna major seguretat jurídica al procés i neutralitza els possibles efectes que poguessin esdevenir sobre els mercats internacionals. Però perquè això sigui possible hi ha d’haver voluntat de negociació política entre les parts (referèndum previ o de ratificació inclòs). Malgrat els esforços de la part catalana, no sembla avui per avui factible atès el reiterat posicionament del govern espanyol i de les principals majories polítiques al Congreso de los Diputados. La relació imposada per Espanya a Catalunya no té res a veure amb la que el Regne Unit ha mantingut amb Escòcia.

El repartiment d’actius i passius amb posterioritat a la data efectiva de la secessió pot generar un major grau de desconfiança en els mercats internacionals, però és difícil de determinar el seu abast avui. Aquest aspecte depèn fortament de com es recorri el camí, de la contundència política de la proclamació d’independència pel Parlament de Catalunya i del treball previ de contingència de riscos realitzat pel govern de la Generalitat. Tanmateix, les negociacions amb posterioritat a la secessió s’haurien de conduir mitjançant mediadors internacionals, i d’acord amb el Dret internacional que regula la matèria. En aquest cas, els acords tindrien caràcter de tractat internacional. El seu incompliment generaria la responsabilitat internacional del causant. A més, suposaria l’anul·labilitat dels acords en cas d’amenaces i coaccions per part d’un dels dos estats, tal com estableix la Convenció de Viena de 1969 sobre Dret dels Tractats Internacionals (21).

Val a dir que si no hi hagués cap tipus de negociació ex-ante, les probabilitats de retorn del deute de la República de Catalunya serien molt superiors a les del Regne d’Espanya, sempre que l’evolució econòmica futura es mantingués prou estable. Per tant, és d’esperar un primer impacte més negatiu per al Regne d’Espanya que per a la República de Catalunya. Ara bé, no tot s’acaba amb el primer impacte, ja que si la República de Catalunya no aconsegueix una eficient recaptació del seus impostos es farà evident en molt poques setmanes l’impagament del deute propi i de les despeses compromeses per part de la Generalitat actual.

Des del punt de vista de l’endeutament, i deixant de banda altres consideracions –segur, d’importància tant o més rellevants i condicionants-, Catalunya hauria de tenir pressa, molta pressa per validar la constitució d’una nova República. El conjunt de la ciutadania hauria de ser conscient que el temps va jugant a la contra, i això influirà i condicionarà les seves butxaques en el futur, en qualsevol cas i segur.

L’Estat espanyol no s’ha quedat quiet davant del procés sobiranista. Conforme més temps passa, l’ofegament en forma d’endeutament empeny, llastra qualsevol opció de negociació amb l’Estat espanyol (tenidor de la major part del deute i controlador minuciós de la tresoreria de la Generalitat), i condiciona i complica de forma aclaparadora no només el futur de la nova República de Catalunya, sinó de l’actual autogovern. Les finances de la Generalitat s’estrenyen en un camí sense cap altra via de sortida que accelerar el procés d’independència. Un gran repte, ja que aquest encara necessita, al mateix temps, ampliar el suport que les urnes li han donat a l’actual govern per culminar democràticament el procés d’independència.

D’això, l’actual Estat espanyol n’és plenament conscient i persegueix la precipitació decisòria, el desgast polític i el col·lapse financer sigui quina sigui la situació institucional futura de Catalunya, dins o fora de l’actual Espanya (per si de cas, i mentrestant: motxilles consolidades en forma d’endeutament de la Generalitat alhora que exigeix, en una espiral sense fi, retallades i contenció del dèficit). Com fins ara: càstig i no seducció és l’esperable, almenys inicialment per condicionar un possible rescat i fer-nos passar per l’adreçador durant i després.

Un procés fallit, o no culminat, sense que canviï significativament l’estatus quo institucional actual pot ser encara més car, a curt i llarg termini, per a les butxaques dels ciutadans catalans que el risc de creació de la República de Catalunya. Especialment, si pensem en el retorn dels impostos pagats en forma de serveis i inversions.

Valoració de riscos: deute per càpita amb i sense negociació prèvia

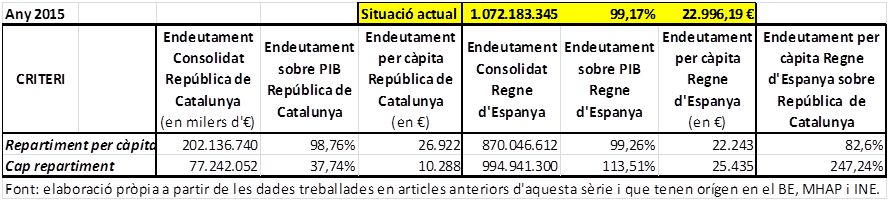

En la taula 8 es compara la situació de partida actual (a dalt en groc) a l’Estat espanyol amb com quedaria el repartiment de l’endeutament en la hipòtesi de repartiment per càpita del deute de l’administració central (negociat ex-ante) i en la hipòtesi de cap mena d’acord per no reconeixement mutu inicial.

Taula 8: Resultats de l’endeutament respectiu sense cap acord de repartiment o amb acord de repartiment per càpita del deute de l’administració central (2105)

L’endeutament per càpita a l’actual Estat espanyol (Catalunya inclosa) és de 22.996 euros.

En termes d’endeutament, es pot valorar així el cost màxim de la independència negociada -amb un acord raonable- en un increment màxim de 3.926 euros per càpita per als ciutadans de la República de Catalunya (dels 22.996 euros actuals a 26.922 euros per cap) i amb una reducció de l’endeutament per part dels ciutadans del Regne d’Espanya de 753 euros (dels 22.996 euros actual a 22.243 euros per cap).

Deixant de banda altres consideracions, segur molt rellevants, en cas d’esdevenir la independència de la República de Catalunya sense reconeixement inicial ni negociació de l’endeutament, la reducció de l’endeutament per càpita per als ciutadans de la República de Catalunya seria de 12.708 euros (dels 22.996 actuals a 10.288 per cap) i l’increment d’endeutament per càpita dels ciutadans del Regne d’Espanya seria de 2.439 euros (de 22.996 a 25.435 euros per cap).

Així doncs, es tracta d’una valoració indirecta del risc associat a l’endeutament:

a) Situació negociada i acordada ex-ante (amb presència a organismes internacionals, etc., incloses): import de l’endeutament màxim 26.922 euros per càpita, amb actius transferits en proporció al deute assumit. Risc econòmic futur més petit però factibilitat molt baixa.

b) Situació unilateral, sense acords: import de l’endeutament inicial 10.288 euros per càpita. Risc econòmic futur més gran però també factibilitat més alta. Però amb un coixí per multiplicar posteriorment el deute inicial en 2,6 vegades per quedar-nos igual al cas a) anterior.

c) Presumiblement, una acció unilateral inicial que incorporés l’arbitri internacional en la negociació posterior deixaria la xifra inicial d’endeutament per càpita a mig camí (tenint en compte la presumible valoració insuficient dels actius associats a traspassar amb l’endeutament, vists els pobres registres crònics d’inversió estatal a Catalunya).

És evident el paper clau que pot tenir la mediació internacional en tot plegat. Lògicament, de fora no intervindran mai, o poc, en el cas a). Es tracta de valorar si un cop passi b) s’incorporaran i conduiran tot plegat cap a c), pel bé de tots plegats (inclosos ells mateixos). Aquesta ara és la qüestió i no cap altra, sobre la qual – a més- mai es podran tenir garanties del 100%. La internacionalització del conflicte, però, anirà associada als interessos en joc més que a la defensa dels drets dels catalans.

Pla de contingència: palanca i prova del cotó

Per contrarestar l’estratègia de l’”ofegament per endeutament” l’actual govern de la Generalitat ha de buscar camins que facilitin anar de pressa, alhora que legitimin i ampliïn el suport de la població i evitin qualsevol precipitació incontrolada. El botó de la voluntat de desconnexió política s’hauria de prémer aviat, tant aviat com estigui disponible un pla de contingències suficient que limiti i canalitzi els riscos implícits (22).

Cal tenir en compte que el deute FLA i altres mecanismes de liquiditat proporcionats per l’Estat espanyol són una arma de doble tall per a ambdós governs. A curt termini, representa una dependència absoluta i un control rígid del finançament de la Generalitat i de les seves polítiques, però també pot ser una bomba de rellotgeria per al propi Estat espanyol. Cal escurçar aquest termini: si la Generalitat de Catalunya obtingués disponibilitat de fonts de finançament alternatiu, l’actual pressió es podria revertir de forma considerable.

En aquest supòsit, es podria iniciar el procés de desconnexió política (DUI o RUI?) coordinadament amb l’impagament d’algun venciment significatiu de l’endeutament amb l’Estat espanyol, i intentar portar-lo al dilema: negociar o reprimir. Les conseqüències d’això, podrien perjudicar encara més el Regne d’Espanya que la República de Catalunya en els mercats de capitals internacionals tradicionals. La intervenció internacional es veuria empesa per defensar els seus propis interessos econòmics i financers i la UE es veuria obligada a garantir l’estabilitat i a fomentar una transició el més ordenada possible.

Arguments per part del govern de la Generalitat sobren: el mal finançament autonòmic, la centrifugació de les polítiques d’austeritat cap a les CCAA, el mal tracte diferencial rebut per Catalunya en el finançament de la Generalitat, els incompliments diversos de l’Estat espanyol, la discriminació crònica i agreujada en la inversió estatal a Catalunya, les previsions d’inversió estatutàries ignorades, el cobrament d’interessos diferencials entre els fons obtinguts i efectivament prestats… (i el llarg reguitzell d’arguments democràtics, polítics, històrics, lingüístics i nacionals i, molt especialment, el vigent mandat parlamentari a l’actual govern). Les conseqüències d’això són imprevisibles i la crisi entre l’Estat espanyol i Catalunya seria percebuda com a molt profunda a nivell internacional.

Però no és un tema de coratge, només. Cal disposar d’una eina alternativa com a pla de contingència per tal d’intentar una transició ràpida però també el més segura possible i que és indispensable fer plausible: el finançament i la diplomàcia han anat sempre units en la història dels principals processos d’alliberament nacional.

Cal una delicada acció diplomàtica, al més alt nivell, amb molta cura, per tal d’obtenir la disponibilitat de finançament que ajudi a fer viable la transició a la independència i la posada en marxa de veritables estructures d’Estat. Però l’objectiu d’aquesta acció és empoderar la posició catalana per forçar l’Estat espanyol a obrir negociacions de cara a una possible solució pactada, o no (ja que això dependrà més del canvi en el posicionament d’Espanya que de Catalunya).

Aquesta recerca inicial de disponibilitat de fons alternatius a la dels mercats financers tradicionals (completament tancats a hores d’ara) i al finançament pervers que aporta l’Estat, només és possible amb un projecte de transició consistent, pautat i compartit pels hipotètics finançadors-originadors. Per tenir possibilitats d’èxit pel que caldrà considerar factors geopolítics, estratègics i d’interessos econòmics rellevants. En aquesta negociació cal incloure també les contrapartides assumibles, els riscos i les contingències que això pot comportar. Al final, el joc diplomàtic és d’interessos, no de simpaties (23).

Malgrat que aquesta disponibilitat de fons concrets pugui tenir origen aparent privat, no és gaire factible sense la implicació indirecta d’alguns estats (24). Potser cal cercar estats amb poca avinença o amb contenciosos pendents amb l’Estat espanyol, així com aquells emergents amb empreses sense posicions econòmiques significatives a la península i amb ganes de posar-hi el peu fermament (per generar interès, evitar represàlies i guanyar graus de llibertat).

Nogensmenys, cal descartar d’entrada dirigir-se als finançadors i inversors més habituals de l’Estat espanyol (per la qual cosa cal una intensa recerca al respecte). Qualsevol hipòtesi d’independència de Catalunya perjudica les seves posicions. En el cas que fos inevitable, lògicament intentaran forçar una via pactada en la qual el deute a assumir de l’Estat espanyol per part de la nova República de Catalunya sigui el més gran possible. Simplement, per diversificar posicions, minimitzar els riscos ja contrets i maximitzar les seves probabilitats de recuperació.

Finalment, la recerca de disponibilitat d’aquests fons concrets és més una acció preventiva, responsable i de contingència que molt probablement mai caldrà fer realitat, almenys del tot. Simplement empodera les opcions rupturistes per tal de fer possible una posterior negociació.

El disseny

El disseny del finançament de contingència per tal de fonamentar la transició, podria implementar-se amb un crèdit pont inicial (potser diversificat en més d’un origen). Posteriorment, amb la proclamació de la independència i, culminada la transició, transformable en un crèdit sindicat amb presència com arrangers de diversos bancs internacionals. Seria bo per a tothom que aquest crèdit sindicat, des del seu inici, preveiés la possibilitat, més endavant, de mobilitzar-lo en bons en el mercat de capitals conforme la desconnexió i la independència es consolidin.

En aquest cas, la concentració de risc inicial del crèdit pont en unes poques mans aniria lentament i continuada diluint-se cap a inversors finals, un cop el risc disminuís, cosa que també podria ser un bon negoci per als que participin des del principi i quan l’operació política arribi a bon port.

És possible que amb uns 50.000 milions d’euros s’assolís una xifra més que suficient (tot dependrà però de la virtualitat de la negociació amb Espanya, el retorn i refinançament o no dels crèdits FLA i altres mecanismes de liquiditat i de la posada en funcionament efectiu de la Hisenda pròpia i altres estructures d’Estat). Es podria considerar un escalat temporal, amb disposicions creixents de nominal i interessos decreixents, segons fites pactades d’avenç i per al conjunt del procés (estructura tipus: similar a un project finance, per exemple, però amb un termini de temps molt més curt. Probablement al voltant de 3-5 anys). En aquest punt, més endavant quan la independència es consolidi, el FMI tindrà força coses a dir al respecte.

Aquest és el repte on hauria de focalitzar la feina el govern de la Generalitat, si vol fer viable i plausible la independència de Catalunya. No només cal explicar les raons que té Catalunya i buscar simpaties o neutralitats genèriques. Cal intentar, de debò, posar fil a l’agulla i oferir un bon negoci a curt i a mitjà termini (financer, però també econòmic i geoestratègic) tant als propis ciutadans com als possibles aliats. Aquesta és, i cap altra, la gran victòria diplomàtica catalana: obtenir disponibilitat de finançament per a la viabilitat del procés de transició i empoderar-la en la possible i desitjable negociació. En resum, una feinada en l’acció exterior.

Les polítiques de comunicació de cara a la ciutadania són també essencials, ja que disposar d’aquesta disponibilitat de finançament acabaria amb molts dels recels i temors de part de la població cap a la constitució d’un nou Estat independent: la República de Catalunya, ja que el seu endeutament en relació amb el PIB podria situar-se al votant del 62% (127.000 milions d’euros) en cas que inicialment no s’arribés a cap acord de repartiment de l’endeutament de l’actual Estat espanyol. Es disposaria així del gran missatge: “Tenim els diners per fer-ho possible, fem-ho!” (25).

El procés previsible post ruptura unilateral

En una situació d’aquest tipus, és molt més que possible que diverses de les grans potències transitin de la neutralitat passiva: “no comment, it’s an internal affair”, a una de més activa: “Sit, talk and look forward” alhora que vetllin per una determinada estabilitat econòmica, cosa que va associada a la llibertat i la seguretat dels béns i les persones i que les parts implicades actuïn sense violència i democràticament.

S’ha de tenir en compte que el deute de l’Estat no es pot transferir a un altre Estat sense el seu consentiment, però tampoc sense el consentiment dels creditors (públics o privats). És esperable, com sempre s’ha produït en casos similars, una comissió de conciliació i arbitratge independent on també hi tinguin representació els creditors de l’Estat predecessor a la secessió. Les negociacions es resolen a diverses bandes amb participació del Fons Monetari Internacional, Banc Mundial, Banc Central Europeu, així com diferents organismes que representen els interessos dels creditors (26). Hi tenen també un paper de concreció el Club de París i el Club de Londres.

El Club de París és un fòrum on hi ha representats els estats creditors. Per negociar amb els deutors les condicions del deute i el seu pagament. És també on es negocia el repartiment dels béns de l’Estat predecessor, el deute públic i les condicions de la seva transmissió a l’Estat successor.

Posteriorment, en el fòrum del Club de Londres es negocia la transmissió de deute públic amb entitats privades (principalment del sistema bancari), on estan representades les entitats creditores del deute dels Estats involucrats (República de Catalunya i Regne d’Espanya). Normalment, les negociacions inclouen una reestructuració completa del deute en joc. Es busca un equilibri més o menys reeixit entre:

a) els interessos dels creditors: evitar l’augment del risc

b) les autoritats monetàries: garantir la viabilitat econòmica dels dos estats i reduir els riscos i impactes sobre el sistema econòmic internacional.

Els apropaments inicials per preparar la disponibilitat del finançament de contingència no només fa visible que Catalunya va de debò, sinó que abona el camí per quan s’arribi a aquest punt d’internacionalització del conflicte i la seva solució.

Negociació i paradoxes

És només en aquest context que es produirà una negociació amb l’Estat espanyol per tal de preservar la futura salut econòmica i relacional d’ambdós estats. En cas d’una negociació raonable, basada inicialment amb el criteri de població, la República de Catalunya podria eventualment assumir un endeutament de fins a 126.000 milions d’euros d’endeutament de l’Estat espanyol per arribar a un endeutament consolidat de 202.000 milions d’euros (98,7% del PIB), 26.922 per càpita. Només es podria assumir aquest import d’endeutament si, alhora, els actius traspassats ho fossin per valor de 83.000 milions d’euros, aproximadament (27).

Si bé la centralització a Madrid, i els seus voltants, dels principals actius i inversions públiques estatals dóna aparentment un cert avantatge al Regne d’Espanya, com a Estat successor, també pot ser la seva gran debilitat quan hagi de cedir-ne una part proporcional a la República de Catalunya, ja que -en cas de mediació internacional- el deute que caldria assumir hauria de ser proporcional als actius que s’haurien de rebre.

És més que possible que el Regne d’Espanya no es vulgui desprendre de la major part dels actius subjectes de ser repartits i situats fora del territori de Catalunya, bé per qüestions de seguretat, bé de tradició o de prestigi, ja que sembla evident que els actius localitzats a Catalunya en proporció són molt menors en valoració al possible endeutament que es podria assumir. Això té un cost associat en termes de deute: O actius i passius es distribueixen de forma proporcional a la població, o s’assumeix deute només en proporció al valor del actius traspassats respecte al total (28).

De fet, la República de Catalunya no hauria de tenir cap interès en pagar 1,5 vegades en forma de deute a assumir uns actius fora del seu territori molt cars i/o sense cap interès determinant (29). Curiosament, qui més interessat hauria d’estar en el traspàs proporcional dels actius hauria de ser el Regne d’Espanya, per tal de reduir al màxim el seu endeutament.

Aquesta pot ser una qüestió molt dolorosa pels qui estan acostumats –des de sempre- a gestionar el que hem pagat entre tots com si fos només propi. La paradoxa és que, en un escenari com el descrit, el Regne d’Espanya haurà d’escollir entre el pragmatisme de traspassar quants més actius millor (pèrdua de domini i desprestigi) i l’orgull-sentimentalisme del domini (que implica no alleugerir un deute colossal): l’ofegador ofegat?

És per això que, en cas de negociació posterior a la ruptura unilateral, el més probable és que l’endeutament de la nova República Catalana acabés quedant al voltant del 63% del PIB a p.m. (uns 127.000 milions d’euros), 16.915 euros per càpita, tenint en compte els possibles descomptes vinculats a la previsible no proporcional i equivalent transmissió d’actius en relació al deute a assumir del Regne d’Espanya (30). El Regne d’Espanya quedaria amb un endeutament per càpita de 24.670€, que representa el 110% del PIB (995.000 milions d’euros en total), amb dades del 2015.

En qualsevol cas, la principal contrapartida a l’assumpció proporcional de qualsevol endeutament de l’Estat espanyol no són només els actius proporcionals de tot tipus a rebre, sinó el reconeixement mutu i la participació i incorporació de la República de Catalunya a tots els organismes internacionals dels quals avui forma part el Regne d’Espanya.

D’altra banda, la República de Catalunya també ha d’estar interessada en la viabilitat econòmica futura del Regne d’Espanya, ja que podria contribuir, segons com, a l’alleujament relatiu del gran volum de deute que té acumulat. Dependrà del procés negociador l’import de la contribució per evitar “l’auto-ofegament per endeutament” del Regne d’Espanya.

NOTES:

(19) Manuel García-Santacana (UPF), Enrique Moral-Benito (Banco de España), Josep Pijoan-Mas (CEMFI i CEPR) i Roberto Ramos (Banco de España): Growing like Spain: 1995-2007, juliol 2015. Article acadèmic gràcies al qual han estat nominats al premi de millor projecte d’investigació 2015 de La Vanguardia.

(20) En paral·lel a l’assumpció de qualsevol deute, caldria valorar i negociar també els actius materials i d’altra mena que passarien a la titularitat de la nova República de Catalunya, cosa que no s’ha analitzat en profunditat en aquest article. Vegeu Jordi Angusto, Marcel Coderch i Gemma Pons: “Repartiment d’actius i passius entre Catalunya i l’Estat espanyol. El balanç patrimonial de l’Estat com a eina de càlcul”, Fundació Josep Irla, 2016., i ROWLANDS, D. International Aspects of the Division of Debt Under Secession: The Case of Quebec and Canada. Canadian públic policy: a journal for the discussion of social and econòmic pilocy i Canada, 1997.

(21) Consell Assessor per a la Transició Nacional: “La distribució d’actius i passius”, Informe número 7, 2014

(22) Cal suposar que s’estan fent els deures de forma professional i eficient i en això s’està treballant intensament.

(23) No cal enumerar els nombrosos estats antipàtics que han assolit la seva independència.

(24) Existeixen diferents consultores estratègiques i de relacions internacionals als EEUU, i a altres països, que podrien aplanar el camí inicial en la recerca d’aliances. El lobby financer jueu internacional, amb presència transversal a diferents organitzacions financeres globals, també podria tenir un paper. Vegeu també, com a indicació, la cinquantena de federacions d’estats que van mantenir els vots a favor de la selecció catalana de joquei a Fresno (resistents als diferents tipus de pressions rebudes de l’Estat espanyol)…

(25) O un de no tan bo: “No tenim, de moment, ni un pla de contingències prou elaborat, ni la capacitat de negociació ni els diners per fer-ho de forma relativament poc incerta, ho intentem igualment? O, cal replantejar tota estratègia?”.

(26) Consell Assessor per a la Transició Nacional: “La distribució d’actius i passius”, Informe número 7, 2014. Vegeu Conveni de Viena sobre la Successió d’Estats en matèria de béns, arxius i deutes, 1983, i Conveni de Viena sobre la Successió d’Estats en matèria de Tractats, 1978.

(27) En l’estudi de Jordi Angusto, Marcel Coderch i Gemma Pons: “Repartiment d’actius i passius entre Catalunya i l’estat espanyol. El balanç patrimonial de l’estat com a eina de càlcul”, Fundació Josep Irla, 2016, es posa de manifest que l’estat espanyol té uns passius que superen en molt els actius. Si fos una empresa estaria en situació de fallida: ni venent-se tots els actius podria fer front als deutes. Els autors valoren el forat patrimonial en 269.000 milions d’euros. En termes relatius significa que per cada 100 euros d’actius li corresponen 146 euros de passius. L’inventariat i valoració dels actius materials ubicats a Catalunya esdevé un tema clau. La seva primera estimació els xifra en 20.000 milions d’euros, cosa que suposaria assumir només 29.000 milions d’euros de passius de l’Estat espanyol, si es considera només aquest criteri.

(28) La valoració del actius i el seu repartiment serà també una qüestió clau en l’assumpció de qualsevol deute de l’Estat espanyol. Si bé és imaginable una certa comptabilització i cessió dels béns territorialitzables (immobles a territori de Catalunya, etc.) juntament amb la proporció del deute estatal per població, és possible considerar certa resistència quan es considerin altra mena de béns no tan fàcilment territorialitzables però copropietat també dels ciutadans catalans: reserves del Banco de España, comptes corrents arreu del món, títols d’empreses públiques i privades, vaixells, aeronaus i parc mòbil de l’Estat, béns extraterritorials, dotacions i equipaments dels exèrcits, fons artístics dels museus … Els actius no repartits proporcionalment a la població, simplement són descomptables del valor de l’endeutament a assumir. Un clar exemple d’això va ser l’extinta URSS que no va voler cedir moltes de les instal·lacions militars ni els fons artístics a les noves Repúbliques post-soviètiques que van acabar assumint un import petit de l’endeutament de l’extinta URSS.

(29) La part dels actius de l’Estat no físics o situats fora de Catalunya perden tot interès ja que fer-los de nou (la relació seria 1 de deute per 1 d’actiu) sortiria molt més barat que assumir-los amb l’endeutament traspassat (1,5 de deute per 1 d’actiu).

(30) Aquesta xifra orientativa surt de: 77.000 milions d’euros de deute actual consolidat, 30.000 milions d’euros d’endeutament assumit de l’Estat en funció dels actius traspassats (uns 20.000 milions d’euros segons Angusto, Coderch i Pons, 2016) i 20.000 milions d’euros addicionals, de coixí, per tal d’iniciar el camí del nou Estat. Cal tenir en compte que la partida dels deutes FLA i altres en mans de l’Estat es poden retornar simplement refinançant-los amb entitats privades. També podrien figurar en una negociació com a fons no retornables que actuïn com a compensació per assumir més deute de l’Estat espanyol amb un traspàs no proporcional equivalent d’actius, per no incloure-hi, per exemple, la part proporcional de tots els situats fora del territori de Catalunya. També podria discutir-se la vinculació de l’endeutament FLA i similar al sistema de finançament autonòmic vigent i repudiar totalment o parcial aquest deute segons com avancin o no les negociacions, etc.

")

A l’apartat a) El parany, mantenir-se dins d’Espanya és més arriscat, difícil, perillós, etc., que no pas independitzar-se de cop i havent de fer les estructures d’estat de pressa. No es poden pas fer bé estant encara dins d’Espanya, perquè les impugnaran sempre.

Jo no defenso aquesta lògica, només exposo. Ens cal però un bon pla de contingècia financera i de relacions internacionals. Si això hio tenim, podem tirar pel dret mes fàcilment. La resta es cosntruirà bastant ràpidament, com tots els altres estats que han obtingut la independència. Fer les estructures d’estat primer no sembla massa lògic. Preparar el pla de contingància de riscos, sí.