En anteriors articles s’ha analitzat l’evolució de l’endeutament, del PIB i de les inversions del Sector Públic de l’Estat a Catalunya. En aquest s’intentarà valorar l’impacte tendencial d’alguns dels criteris de repartiment de l’endeutament de l’Estat espanyol, sovint utilitzats en la hipòtesi d’una Catalunya independent.

Efectes de l’aplicació de diferents criteris al repartiment de l’endeutament espanyol en una Catalunya independent (2006-2015)

En aquest apartat anomenarem República de Catalunya i Regne d’Espanya a les dues entitats polítiques i institucionals diferenciades del que avui es coneix com Estat espanyol, entitat política actualment unificada.

Tot i que és una de les hipòtesis plausibles, de moment es descarta en l’anàlisi que ve a continuació qualsevol consideració de no reconeixement mutu dels dos possibles futurs estats independents, ja que sota aquest supòsit no hi hauria cap endeutament a repartir (13). La República de Catalunya hauria de fer front només al deute contret per l’actual Generalitat, que en versió consolidada hauria de comptabilitzar també la part que pogués correspondre al conjunt de les corporacions locals de Catalunya.

Per tant, en aquest article es considera com repartir l’endeutament net de l’Administració Central de l’Estat i el de la Seguretat Social. De l’endeutament de les altres comunitats autònomes o d’altres corporacions locals no catalanes no hi hauria d’haver res a repartir i quedaria assignat al Regne d’Espanya.

En l’anàlisi retroactiu que es fa a continuació es considera que el pes de l’endeutament de les corporacions locals catalanes respecte a les espanyoles s’ha mantingut inalterat en un 14,13 % (dada del 2015), sobre el total de les corporacions locals espanyoles, des de 2006 a 2015. En qualsevol cas, el seu volum és molt petit en termes relatius i no afecta gens significativament a les conclusions que es puguin extreure de les dades agregades (14).

Es tracta més d’analitzar tendències implícites, la relació entre les variables i les seves implicacions, que definir repartiments estrictes de l’endeutament net de l’Administració Central de l’estat i de la Seguretat Social. Coherentment amb l’analitzat en els tres articles anteriors, aquí es busca el resultat tendencial del repartiment en relació a tres variables alternatives (15):

a) % d’inversió del sector públic estatal a Catalunya

b) % de població catalana sobre el total de població a Espanya

c) % de participació de Catalunya en el PIB d’Espanya

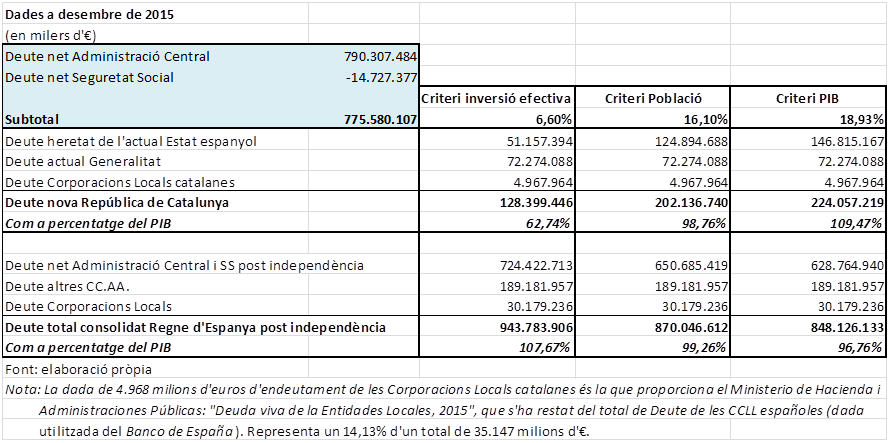

Aplicant el conjunt de consideracions i criteris anteriors, només amb dades de l’any 2015, els resultats serien els següents:

Taula 5: Repartiment de l’endeutament estatal segons tres criteris per al 2015

Amb dades a finals de 2015, es pot observar clarament que el criteri de població és el més neutral i deixa a ambdós futurs estats amb un endeutament públic consolidat pràcticament idèntic en termes de rati endeutament/PIB i molt propers al 100%. El criteri d’inversió efectiva és molt favorable (alhora que discutible) a la República de Catalunya, mentre que el criteri de PIB afavoreix el Regne d’Espanya, donat el % de PIB que presenta Catalunya respecte a Espanya. Cal tenir en compte, però, que la població de Catalunya es redueix més lentament (augmenta el pes poblacional) alhora que el PIB creix més que a Espanya (augmenta el pes per PIB).

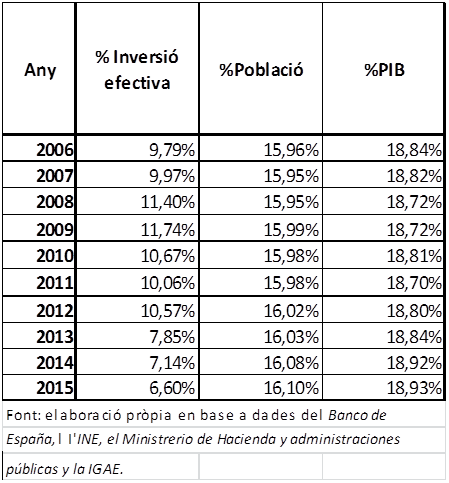

Però el més interessant no és el que ens diu la fotografia estàtica del 2015, sinó l’evolució tendencial d’aquests criteris. Per això, si apliquem el model exposat en la taula 5 anterior cap enrere en el temps, fins a l’any 2006, any de referència immediatament anterior a l’inici de la crisi financera internacional (i des del qual es dispara l’endeutament del conjunt de les administracions públiques, encara que de forma desigual), s’obté una inquietat visió evolutiva. Per fer-ho, s’apliquen els % de repartiment que es mostren en la taula 13 següent (16):

Taula 6: Criteris de repartiment. Percentatges per a la República de Catalunya (2006-2015)

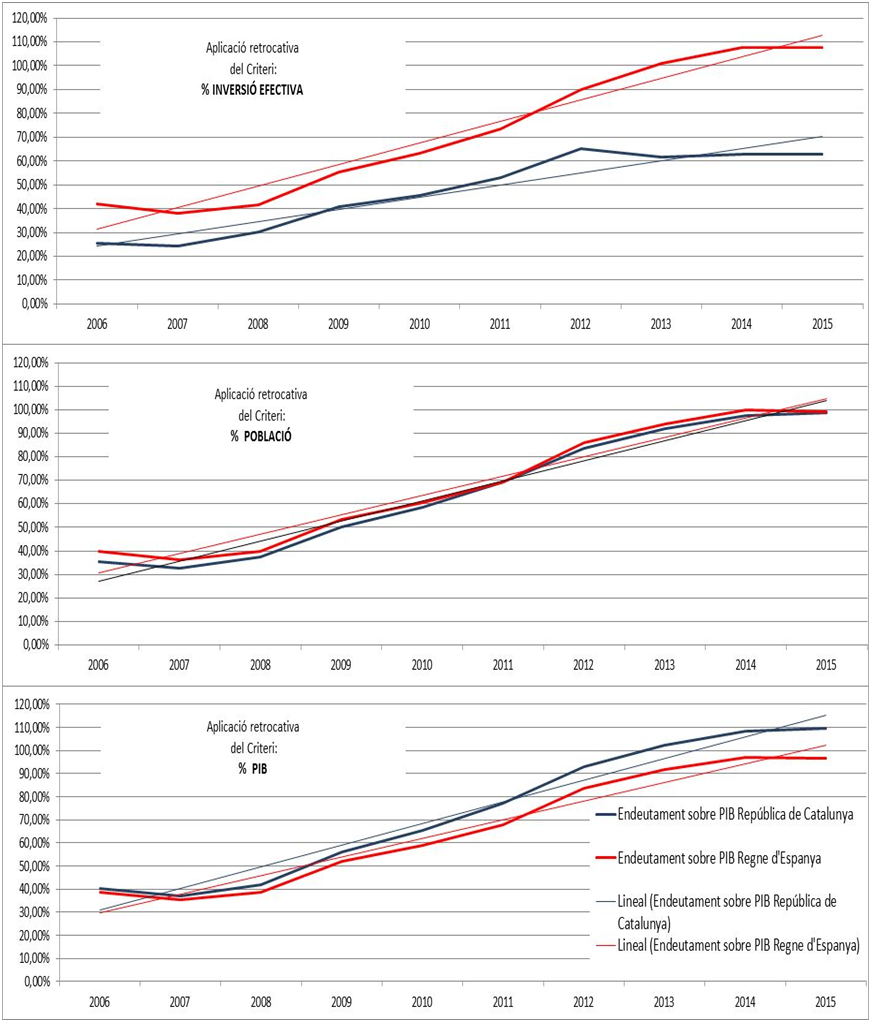

Així, al aplicar la mateixa metodologia de la taula 5 anterior però per tots els anys des de 2006 a 2015 (amb les dades d’endeutament anuals i els percentatges segons els tres criteris per la República de Catalunya que figuren en la taula 6), s’obtenen els resultats que es mostren en el gràfic 8 que segueix.

Així, al aplicar la mateixa metodologia de la taula 5 anterior però per tots els anys des de 2006 a 2015 (amb les dades d’endeutament anuals i els percentatges segons els tres criteris per la República de Catalunya que figuren en la taula 6), s’obtenen els resultats que es mostren en el gràfic 8 que segueix.

Gràfic 8: Endeutament com a % del PIB respectiu, segons tres criteris de repartiment (2006-2015)

En el gràfic 8, s’expressa el volum de deute respectiu assignat pels diferents criteris i expressat en % del PIB de l’any i territori en qüestió -considerant el Regne d’Espanya i la República de Catalunya com entitats separades-, per tal de poder fer una comparació tendencial més homogènia. Alhora s’extreu la regressió lineal de cada tendència per observar el joc dels respectius pendents.

Deixant de banda altra mena de consideracions alienes a l’anàlisi realitzada, i que segur són rellevants –quan no determinats- a l’hora d’analitzar qualsevol hipòtesi de repartiment, només observant els gràfics anteriors sorgeixen diverses consideracions:

- En qualsevol hipòtesi plantejada, molt lògicament, el volum d’endeutament com a percentatge del PIB creix conforme ha anat passant el temps des del 2006. L’endeutament galopant de totes les administracions públiques centrals espanyoles fa que l’import del deute a assumir sigui més gran. Malgrat l’aplanament que mostra el gràfic els darrers anys, com més temps passa, sembla que les coses poden anar pitjor per a la possible futura República de Catalunya, i tant més, mentre el seu propi endeutament creixi per sobre de l’endeutament del conjunt de l’actual Estat espanyol, i ambdós sempre per sobre del PIB respectiu.

- El gràfic del criteri d’inversió efectiva el que ens mostra més clarament és que les dues pendents es van separant cada cop més amb el temps. És a dir, la tendència de l’endeutament en relació al PIB cada cop té menys relació amb l’evolució de la inversió entre la República Catalana i el Regne d’Espanya (per Catalunya només fa que reduir-se proporcionalment). Donades les minvants xifres percentuals d’inversió relativa, el criteri d’inversió efectiva és clarament l’únic clarament favorable a la República de Catalunya (tant en deute absolut com en percentatge de PIB, com per la tendència que expressa), però conté elements molt distorsionadors:

- En primer lloc, cal remarcar la poca relació que hi ha entre la inversió i l’elevat volum de deute actual i la seva generació recent (fruit de dèficits bàsicament associats a la caiguda d’ingressos públics i a l’augment de despeses corrents)

- S’ha de considerar el pes de Catalunya sobre el total de la inversió (incloent la inversió no regionalitzable i la feta a l’estranger per l’Estat espanyol), com s’ha fet aquí, o només sobre la inversió regionalitzable?

- En aquest darrer cas, la part d’inversió no regionalitzable forma part de la negociació dels actius fora del territori català, o hauria de derivar en una compensació econòmica com menor deute a assumir?

- Quin percentatge s’escull pel repartiment i en base a què? El darrer? La mitjana de quants anys? La mitjana percentual s’ha de calcular a partir d’imports absoluts acumulats? O bé s’ha de fer servir arbitràriament la mitjana de mitjanes percentuals anuals d’uns quants anys? (els resultats són diferents). No és un bon indicador objectivable.

- La valoració actualitzada de l’estoc de capital públic per tots els conceptes a l’Estat espanyol i el percentatge que correspon a Catalunya també podria ser un indicador per adjudicar deute, però és incalculable. Com es consideren els béns d’ús públic sense títol de propietat administrativa? Quina part correspondria inicialment a cada administració abans del repartiment de l’estatal? Com considerar inversions fetes a altres parts de l’Estat a disgregar que poden haver beneficiat i seguiran beneficiant a la República de Catalunya? I les que s’han fet a Catalunya que també beneficien al Regne d’Espanya?

- A més, d’altres efectes distributius i redistributius força polèmics i basats més en un passat ple d’inequitats –inclòs el model de finançament autonòmic- que molt probablement podria fer encara molt més complicada qualsevol negociació, no només en el tema dels actius físics i d’altra mena, sinó també en relació amb compromisos incomplerts, deute històric, etc., fan molt més complex i inacabable aquest enfocament. La inversió efectuada en el passat, o –en el seu cas- l’estoc de capital públic estatal, situa qualsevol discussió més en temps pretèrits, i els seus greuges, que no pas en el futur.

- Donats els pobres registres d’inversió del sector públic estatal a Catalunya -i la seva evolució cada cop més minsa en percentatge sobre la inversió total efectuada-, aquest fet obre la porta a una possible compensació econòmica vinculada a la negociació dels actius, que molt probablement podria estar relacionada a una menor assumpció de deute independentment del criteri utilitzat pel seu repartiment (17).

- En qualsevol cas, com s’ha mostrat en l’article anterior, el que es fa palès és que el creixement diferencial de l’economia catalana respecte al creixement de la resta de l’Estat l’espanyol poc té a veure amb la inversió pública estatal efectuada (inferior al seu pes poblacional i de PIB).

- Si mirem cap enrere, sembla que el criteri de percentatge de Població per tal de repartir el deute net de l’administració central i de la Seguretat Social té un efecte relativament neutral en el perfil dels respectius pendents de regressió.

- Lògicament, el criteri de % PIB per afrontar qualsevol repartiment d’endeutament és el més desfavorable per la República de Catalunya. Cal tenir present que els darrers anys el creixement del PIB és superior a Catalunya, que veu com la seva aportació creix. El perfil dels pendents tendencials també es va obrint, més com més anys passen.

De fet, curiosament quasi se superposen una a l’altra durant el període considerat i acaben suaument convergint pràcticament del tot. És a dir, amb el pas del temps no es distorsiona massa la relació i pràcticament segueix mantenint-se un perfil bastant inalterable com a deute total assignat en % sobre el PIB. Només afavoreix molt lleugerament -quasi imperceptible- al Regne d’Espanya.

En aquest cas, malgrat haver d’acceptar l’elevat volum de deute acumulat per la Generalitat els darrers anys (que ha crescut per sobre del creixement del deute estatal), al repartir el deute de l’administració central per població es genera un efecte final relativament compensatori, quan es mira en termes de percentatge de PIB.

Més enllà del propi deute actual de la Generalitat (que ja reflecteix possibles diferències històriques en el finançament i/o en la qualitat de serveis públics prestats), assumir inicialment el deute del sector públic estatal per població, no només és simple sinó representa un tractament d’igualtat cap al conjunt de ciutadans afectats d’ambdós possibles nous estats i després d’una llarga trajectòria comuna.

A més, l’oportunitat de retorn del deute generat i assumit quedaria oberta i relativament equilibrada als possibles dos nous estats en relació al seu PIB, cosa que enforteix aquest criteri no només conceptualment, sinó com a proposta factible i viable econòmicament, malgrat l’esforç d’oblit de greuges històrics que pot representar per a la República de Catalunya (sistema de finançament autonòmic, inversions de l’Estat espanyol a Catalunya, etc.).

El PIB, i el seu creixement, és un criteri a tenir en compte de cara a la viabilitat futura per digerir un determinat volum de deute, però no sembla massa adequat per tal de repartir l’endeutament generat en el passat (com no sigui per perpetuar un impost entre estats independents que penalitza el creixement diferencial en forma de deute). Tenir una major capacitat de retornar endeutament no vol dir en cap cas haver d’assumir un endeutament de l’Estat espanyol més gran, quan l’endeutament propi ha crescut molt més que a d’altres CCAA com conseqüència de les inequitats del sistema de finançament o l’escassetat d’inversions de l’estat a Catalunya.

Si bé el creixement econòmic es veu influenciat positivament per la inversió pública, com hem vist anteriorment, en el cas que ens ocupa més aviat podríem parlar de creixement econòmic malgrat l’escassa assignació d’inversió del Sector Públic estatal al territori de Catalunya.

En el gràfic 8 s’observa com els pendents es van obrint amb els pas dels anys. Aquest criteri perjudica la República de Catalunya doblement: major creixement del PIB i major creixement de l’endeutament propi, més com més temps passa, des de l’inici de la crisi al 2006 fins arribar al 2015.

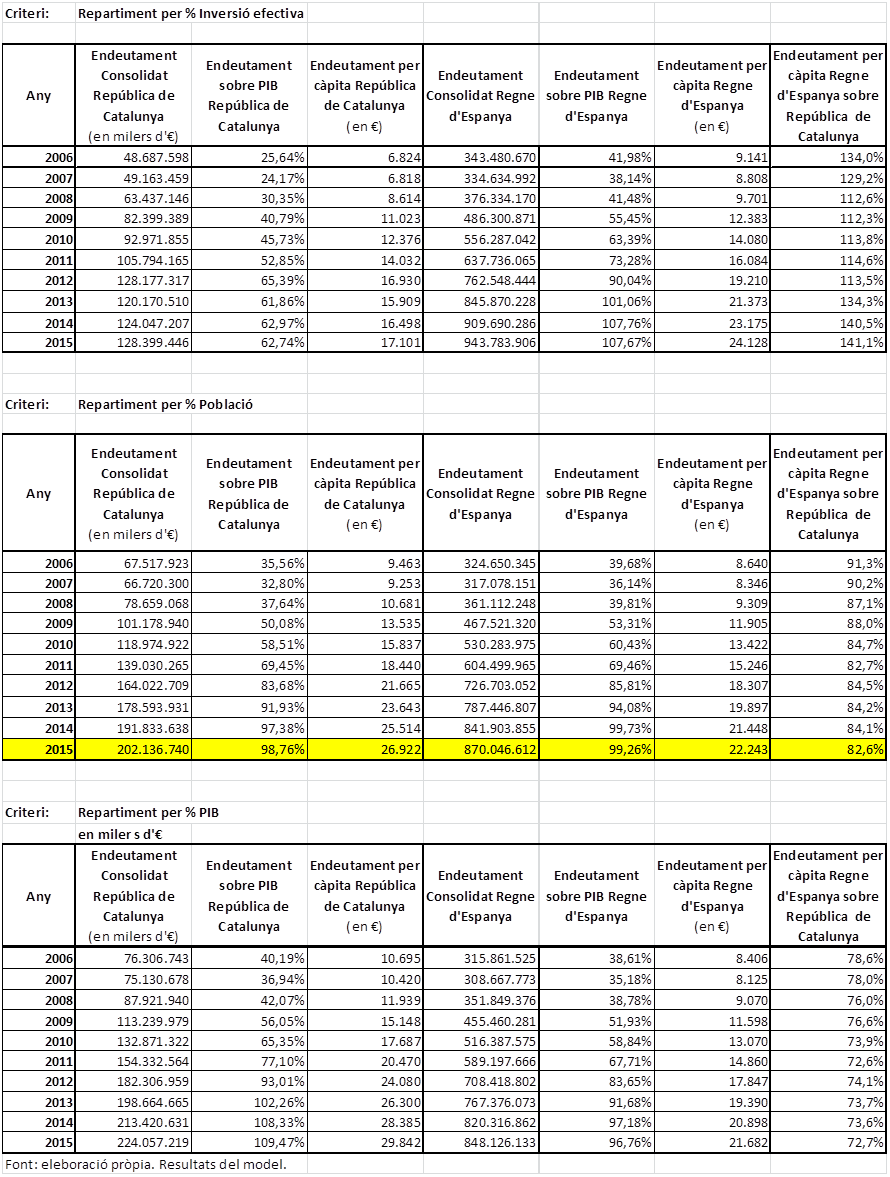

Les dades de base obtingudes per a cada un dels anys, aplicant retroactivament els 3 criteris de repartiment, i amb les quals s’han construït els gràfics anteriors són les següents:

Taula 7: Resultats dels criteris de repartiment retroactiu de l’endeutament estatal per a Catalunya de 2006 al 2105

En la taula 7 també figura com quedaria l’endeutament per càpita a cadascun dels dos nous estats. En el cas del criteri de repartiment per % de Població, al 2015 -i encara que l’endeutament en relació amb el PIB respectiu seria lleugerament inferior a la República de Catalunya (98,76%) que al Regne d’Espanya (99,26%)-, l’endeutament per càpita seria superior a la República de Catalunya (26.992 €) que al del Regne d’Espanya (22.243 €).

De nou es mostra com el criteri relativament més equilibrat dels considerats, i marca uns certs límits màxims en el repartiment del deute a assumir per la República Catalana i en relació amb la penalització (impost encobert sobre el creixement diferencial) que Catalunya mostra respecte a Espanya (sense Catalunya) en els darrers anys.

D’altra banda, aquest volum d’endeutament màxim a assumir hauria de ser matisat a la baixa en funció del valor dels actius físics i d’altra mena traspassats del Regne d’Espanya a la República de Catalunya. Si els actius a rebre per la República de Catalunya tinguessin un valor inferior als passius traspassats i la relació actius/passius a traspassar fos inferior a la relació actius/passius de la mitjana estatal (tal i com és esperable) caldria rebre una compensació econòmica per aquesta diferència o, el que és el mateix, ajustar a la baixa el volum de deute a assumir (18).

En el proper, i darrer article d’aquesta sèrie, s’abordaran les conclusions (sempre provisionals) i algunes idees i propostes relacionades amb l’endeutament i la desconnexió.

NOTES:

(13) Cosa que, d’altra banda, complicaria força també el traspassament dels actius en mans de l’Estat espanyol a la nova República de Catalunya. D’altra banda, seria esperable certa confusió i dualitat administrativa coexistent, almenys durant un període de temps més o menys llarg.

(14) Per tal de simplificar l’anàlisi (ja que no es disposa d’una sèrie agregada de dades públiques detallades per CCAA de fàcil obtenció), s’utilitza l’import del deute del conjunt de les corporacions locals catalanes agregat pel 2015 (4.968 milions d’euros) publicat en detall pel Ministerio de Hacienda i Administraciones Públicas. Representa un 14,13 % del total de l’endeutament de les Corporacions locals espanyoles (35.147 milions d’euros). Aquest 14,3% sobre el total és utilitzat per assignar el deute de les corporacions locals catalanes de 2006-2015 sobre el deute del conjunt de les corporacions locals espanyoles.

(15) Val a dir, també, que des d’un punt de vista conceptual l’endeutament és una variable estoc (per cada data del calendari obtenim un determinat import), com també ho és la població. En canvi, tant el PIB com la inversió són variables flux (pel que necessiten dues dates del calendari per poder fixar el seu import). Per tant, des d’un punt de vista de rigor conceptual, l’endeutament només es relacionable directament amb la població o, com a passiu que és, amb el valor dels actius físics de l’estat a Catalunya. La relació de l’endeutament amb la inversió o amb el PIB té a veure més en el número de vegades que un determinat flux assoleix la dimensió d’un estoc que no pas una relació directe comparable.

(16) Els percentatges d’inversió i de PIB són els que s’han obtingut i presentat en els articles anteriors d’aquesta sèrie. El de població s’obté directament de l’INE.

(17) Veure Consell Assessor per a la Transició Nacional: “La distribució d’actius i passius”, Informe número 7, 2014

(18) En l’estudi de Jordi Angusto, Marcel Coderch i Gemma Pons: “Repartiment d’actius i passius entre Catalunya i l’estat espanyol. El balanç patrimonial de l’estat com a eina de càlcul”, Fundació Josep Irla, 2016, es posa de manifest que l’estat espanyol té uns passius que superen en molt els actius. Si fos una empresa estaria en situació de fallida: ni venent-se tots els actius podria fer front als deutes. Els autors valoren el forat patrimonial en 269.000 milions d’euros. En termes relatius significa que per cada 100 euros d’actius li corresponen 146 euros de passius. L’inventariat i valoració dels actius materials ubicats a Catalunya esdevé un tema clau. La seva primera estimació els xifra en 20.000 milions d’euros, cosa que suposaria assumir només 29.000 milions d’euros de passius de l’Estat espanyol, si es considera només aquest criteri.

")

[…] les inversions de l’Estat a Catalunya, així com les tendències i implicacions de diferents criteris de repartiment de l’endeutament de l’Estat espanyol en la hipòtesi d’una Catalunya […]